自転車事故で自賠責保険を使えるの?

自転車には自賠責保険の制度はなく、自転車事故(加害者が自転車の事故)で自賠責保険から支払いを受けることはできません。

自賠責保険がないことによる不利益と、対処方法について解説していきます。

加害者の加入する保険

自転車の交通事故(加害者が自転車の事故)では自賠責保険による最低限の損害の補償を受けることができません。

加害者が自転車事故に対応した保険に加入していれば、その保険から支払いを受けることができます。

自転車事故に対応した保険には以下のものがあります。

自転車保険

自転車事故のための保険です。

「自転車保険」とされていても、多くの保険では広く賠償責任を負う場面に対応しています。

最近は条例で自転車保険が義務化されていることもあり、自転車保険に加入している方が増えています。

自動車保険の特約

自動車保険の特約として日常生活の事故に対応するものがあり、自転車事故で使える保険となります。

自動車保険の保険証券で確認することができますし、保険会社に確認すれば特約の有無を教えてもらえます。

オプションとして保険料が低額なこともあり、自動車保険の特約も増えている印象です。

火災保険の特約

自宅の火災保険の特約として、個人賠償保険がついており自転車事故に対応できることがあります。

個人賠償保険というのは、他人を怪我させてしまったり、他人の物を壊してしまったときに、被害者にお金を支払ってもらえる保険のことです。

自転車事故も、他人を怪我させてしまったり、他人の物を壊してしまったときに当たるため、自転車事故で使用することができるのです。

火災保険の特約の場合、示談代行サービスがついていないこともあるため注意が必要です。

傷害保険の特約

傷害保険とは自分が怪我をしたときの保険ですが、この特約として個人賠償保険がついており自転車事故に対応できることがあります。

ご自身の保険でも保障内容を把握していないことがあるため、事故を起こしてしまったときは確認するようにしましょう。

各種共済の特約

各種共済についても、自分の通院、入院に対応するだけでなく、特約として個人賠償保険がついており自転車事故に対応できることがあります。

PTA等の保険

PTAや学校が窓口となる保険があり、学生はこうした保険の個人賠償特約で自転車事故に対応できることがあります。

クレジットカードの付帯保険

クレジットカードの付帯保険として個人賠償保険がついていることがあります。

施設所有者賠償責任保険

事業者が業務活動中の事故に備えて入る保険ですが、業務活動における自転車事故にも対応します。

訪問看護などで自転車移動をするときの事故などでみかける保険です。

治療費の支払い

自転車事故で加害者が自転車保険に入っていないときは、少しでも治療費の負担を少なくすることが重要です。

具体的には以下の方法で治療を受けることが考えられます。

健康保険の使用

自転車事故による怪我でも健康保険を使うことができます。

病院で「事故で健康保険を使うことはできません」と説明を受けることもありますが、問題なく使えることを説明しましょう。

自転車事故で健康保険を使うときは健康保険組合等に「第三者行為災害の届出」を行う必要があります。

自転車事故の怪我で健康保険を使用することについては、自転車事故では健康保険を使えないの?で詳しく解説しています。

労災保険の使用

自転車事故が通勤中、仕事中であれば、労災により治療を受けることができます。

労災であれば自己負担もありませんし、加害者が無保険の事故では非常に大きな助けとなります。

労災の請求のための書類を準備し、病院に提出して治療を受けます。

自転車事故と労災については、通勤中の事故では労災を使うべき?で詳しく解説しています。

慰謝料

自転車事故では自賠責保険が使えないため、加害者が無保険であれば具体的な慰謝料額を示して交渉する必要があります。

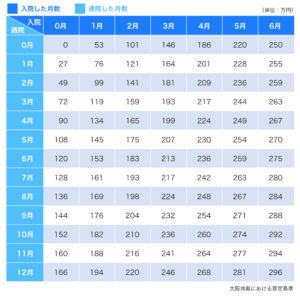

自転車事故の慰謝料の基準には、①自賠責基準、②任意保険基準、③裁判基準(弁護士基準)の3つの基準があり、①自賠責基準が一番低額で、③裁判基準(弁護士基準)が一番高額となります。

自転車事故で怪我をしたときの慰謝料を裁判基準で計算するときは以下の表を使います。

入院期間が横軸、通院期間が縦軸となっており、入通院期間に応じて慰謝料が決まるのです。

ただし、むち打ちで他覚所見のない場合など、軽度の神経症状では慰謝料額が3分の2程度とされます。

自転車事故の慰謝料については、自転車事故の慰謝料の計算方法と相場が知りたいで詳しく解説しています。

後遺障害

自賠責保険があれば、後遺障害について自賠責保険で認定を受けることができます。

自転車事故では自賠責保険がないため、後遺障害について以下の方法で主張することが考えられます。

自転車事故の後遺障害については、自転車事故でも後遺障害が認められるの?で詳しく解説しています。

保険会社の自社認定

加害者が自転車保険に加入していれば、保険会社が自社で後遺障害の審査をします。

病院で後遺障害診断書を作成してもらい、保険会社に提出して審査の手続きが進んでいきます。

レントゲン等の画像については被害者が準備して提出することもありますし、保険会社が同意書を使って病院から直接入手することもあります。

労災による認定

自転車事故が通勤中や仕事中であれば、労災で後遺障害の給付を受けることが考えられます。

裁判所の認定

加害者が自転車保険に加入していない事故では、後遺障害を前提にした交渉による解決は難しいように思います。

後遺障害を前提にすると賠償金は高額となりますし、後遺障害についてなかなか納得できないためです。

そのため、訴訟を提起して裁判所に認めてもらうことも考えないといけなくなります。

裁判では後遺障害について証拠に基づいて具体的な主張を行う必要がありますので、十分な準備を行いましょう。

まとめ

自転車事故では自賠責保険がないため、全く損害の補償を受けられない可能性があったり、自賠責保険での認定が受けられないため後遺障害について大きな争いになることがあります。

そうした場合でも、弁護士に依頼することでスムーズな事件解決につながることがありますので、お気軽にご相談ください。